一边是市场整体遇冷,一边是高端机型卖爆。

据媒体报道,春节假期期间(2 月 1 至 24 日),苹果手机销量超 400 万台,较往年同比增长 110%,而同比增长还有一加与 realme 两个子品牌,分别增长 111% 与 117%。华为手机则销量超 480 万台,但同比下滑 16%;小米手机超 350 万台,同比下滑 31%,vivo 同比下滑 15%;OPPO 同比下滑 7%;荣耀同比下滑 8%;iQOO 同比下滑 16%。

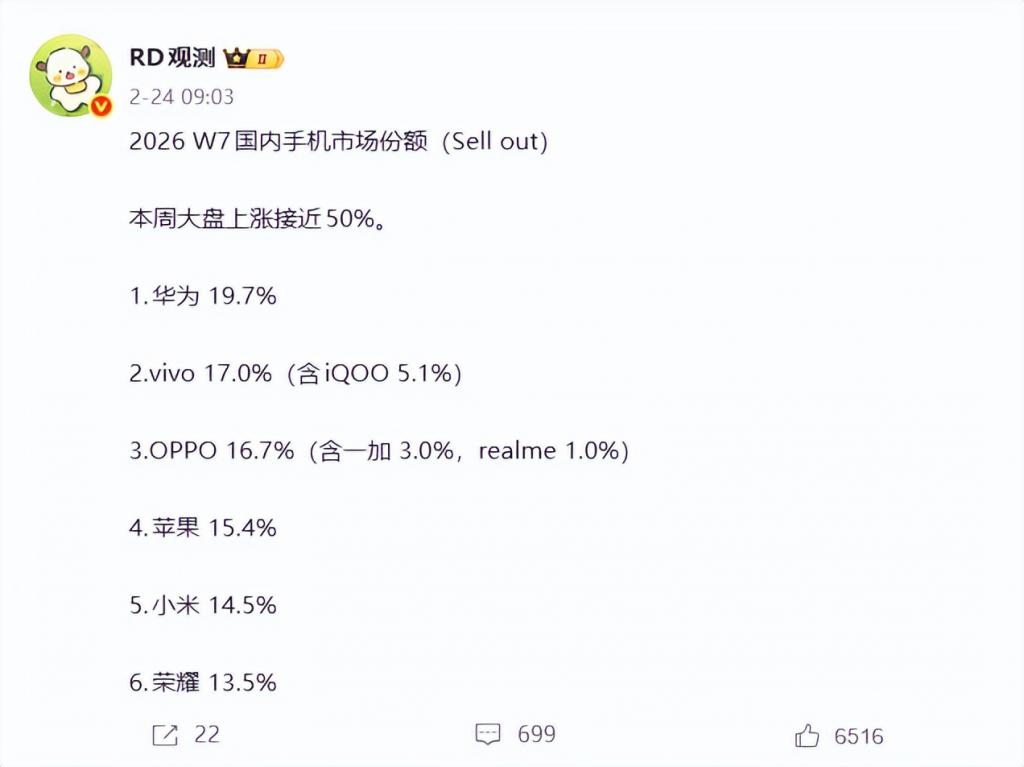

根据数码博主的数据,2026 年第 7 周,国内手机市场份额大盘上涨接近 50%,华为以 19.7% 的份额位居第一。而在第 8 周春节假期的统计中,格局又发生了变化:OPPO(含一加、realme)以 19.1% 位列第一,vivo(含 iQOO)和华为紧随其后。小米、苹果、荣耀则分列第四至第六位。这些数据表明,头部品牌的竞争已进入白热化,市场份额在极短周期内就可能重新洗牌。

5000 元及以上的高端机型,华为与苹果已经形成了“分庭抗礼”的稳固格局,其他品牌难以撼动。

在一月份整体市场销量同比下滑 23% 的背景下,苹果却逆势增长,成为 1 月唯一正向增长的品牌。这主要归功于 iPhone 17 系列。截至 2 月中旬,该系列在华销量已突破 2093 万台。其中,iPhone 17 Pro Max 表现尤为惊人:上市约 150 天,单品激活量就超过 1000 万台,均价达 10800 元,销售额超千亿元。

华为 Mate 80 系列销量相较于往年同期提升了近 30%,显示出其在技术迭代后依然拥有强大的号召力。折叠屏领域,华为的市场占有率超过 70%,在这一细分赛道上处于绝对领先地位。

与“量价齐升”相反,以小米为代表的部分国产品牌,正面临价格体系的严峻挑战。

尽管份额仍居前列,但其多款旗舰机在发售后数月内价格大幅跳水,降幅普遍超过 2000 元。例如,小米 15 的 16GB+512GB 版在部分渠道从 4999 元降至 2800 元左右;小米 14 的 1TB 顶配版在补贴活动中跌至 2699 元左右。这种快速降价虽短期刺激了销量,却也冲击了品牌的高端形象和产品保值率,折射出在激烈竞争中维持定价权的艰难。

其他国产品牌则在中端市场稳步推进。截至 2026 年第六周,OPPO Reno 15 系列累计销量达 172.51 万台,vivo S50 系列为 102.04 万台,荣耀 500 系列为 134.42 万台。这些主打线下的中端机型,凭借稳定的产品力和渠道优势,构成了各品牌市场份额的基本盘。

无论是逆势增长的苹果,还是以价换量的小米,抑或是稳扎稳打的 OPPO、vivo、荣耀,所有厂商都不得不共同面对一个迫在眉睫的挑战:上游供应链成本的急剧上涨。

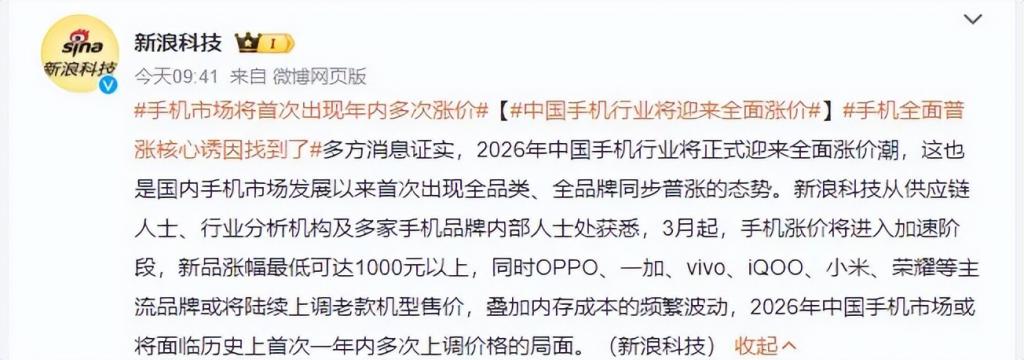

一场近五年来最大规模的集体调价,可能即将在 3 月初席卷整个市场。

供应链信息显示,手机存储芯片价格自 2024 年下半年触底后持续上涨,2026 年初涨幅进一步扩大。当前采购成本较去年同期已上涨超 80%。据 TrendForce 数据,近三个月手机存储芯片现货价格累计涨幅超 300%,其中 12GB LPDDR5X 内存成本从 200 元涨至近 600 元。存储成本通常占手机物料成本的 10%-15%,其暴涨将使该比例提升至 20%-30%。

为应对成本,OPPO、vivo、小米、荣耀等主流品牌已拟定于 3 月初集体调价。近期发布的红米 K90、iQOO 15 等新机,已较上一代涨价 100 至 600 元;三星 Galaxy S26 系列的起售价更是较上代上涨了 1000 元。

因此,3 月初的涨价或许只是一个开端。

来源:星河商业观察

长胜证券提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯